Questão 1

2016 – FGV – CODEBA – Analista portuário-Contador

De acordo com o Pronunciamento Técnico CPC 00, assinale a opção que indica o principal objetivo do relatório contábil financeiro de propósito geral. a) Evidenciar para o Governo e para a sociedade as receitas da entidade e o montante pago em impostos. b) Proteger o acionista minoritário, que não tem condições de exigir informações contábil-financeiras acerca da entidade que reporta a informação. c) Evidenciar quais são as principais práticas contábil-financeiras exercidas pela entidade, assim como informações sobre seus ativos e passivos e suas políticas com funcionários, meio ambiente e sociedade. d) Fornecer informações contábeis-financeiras acerca da entidade que reporta a informação que sejam úteis a investidores, a credores por empréstimos e a outros credores, quando da tomada de decisão ligada ao fornecimento de recursos para a entidade e) Fornecer informações contábil-financeiras acerca da entidade que reporta a informação, que sejam úteis à sociedade em geral em relação às principais atividades da entidade, visando à melhor tomada de decisão.

Resolvendo a questão

O CPC 00 traz dois capítulos como resultado da primeira fase do projeto da Estrutura, o capítulo 1 – Objetivo da elaboração e divulgação de relatório contábil-financeiro de propósito geral e o capítulo 3 – Características qualitativas da informação contábil-financeira útil.

O capítulo 2 tratará do conceito relativo à entidade que divulga a informação e ainda não foi concluído.

O capítulo 4 – Estrutura conceitual: texto remanescente contém o texto remanescente da antiga Estrutura Conceitual, de 1989.

A questão aborda o capítulo 1 do CPC 00 (Objetivos), que tem no 2º parágrafo (OB2) o seguinte:

“OB2 – O objetivo do relatório contábil-financeiro de propósito geral é fornecer informações contábil-financeiras acerca da entidade que reporta essa informação (reporting entity) que sejam úteis a investidores existentes e em potencial, a credores por empréstimos e a outros credores, quando da tomada decisão ligada ao fornecimento de recursos para a entidade…”

Cabe destacar a expressão investidores existentes e em potencial, credores por empréstimos e outros credores.

Este termo em destaque aparece inúmeras vezes no pronunciamento do CPC e refere-se, em especial, aos investidores da entidade, àqueles que a financiam, quais sejam:

- Os sócios e/ou proprietário(s) que investiram capital para formação da entidade e esperam retorno na forma de dividendos;

- Os bancos que oferecem empréstimos ou outras formas de crédito, que dependem dos pagamentos de principal e de juros;

- Os fornecedores em geral, responsáveis pela entrega de insumos para a manutenção da atividade principal da empresa, buscando receber o valor correspondente; e

- Outros investidores interessados em comprar, vender ou manter instrumentos patrimoniais e instrumentos de dívida.

Do mesmo modo, os relatórios contábil-financeiros, ou seja, as demonstrações contábeis, também podem ser úteis para o governo e a sociedade em geral, que pertencem a outros grupos que não o dos investidores, contudo esses relatórios não são direcionados primariamente a esses outros grupos.

Gabarito: letra d)

Questão 2

2014 – FEPESE – MPE-SC – Analista-Auditoria

De acordo com o CPC 00/R1/2011, são duas as características qualitativas fundamentais da informação contábil-financeira. Assinale a alternativa que traz estas características fundamentais a) Compreensibilidade e relevância b) Verificabilidade e tempestividade c) Comparabilidade e verificabilidade d) Relevância e representação fidedigna e) Representação fidedigna e tempestividade.

Resolvendo a questão

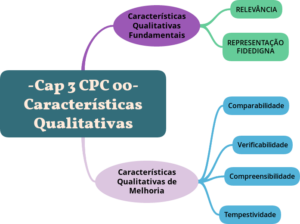

Esta questão aborda o capítulo 3 do CPC 00, que trata sobre as características qualitativas da informação contábil útil, como pode ser visto abaixo:

CPC 00 – Capítulo 3 – Características Qualitativas

Identificando cada característica qualitativa temos as Fundamentais, aquelas que precisam ocorrer concomitantemente para que a informação reportada seja útil:

- Relevância: aquela informação capaz de fazer diferença nas decisões que possam ser tomadas pelos usuários, seja considerando-a ou não; e

- Representação Fidedigna: a realidade retratada precisa ser completa, neutra e livre de erro.

Nem a representação fidedigna de fenômeno irrelevante, tampouco a representação não fidedigna de fenômeno relevante auxiliam os usuários a tomarem boas decisões.

Já as Características de Melhoria “melhoram” a utilidade da informação que é relevante e que é representada com fidedignidade, porém a falta de quaisquer delas ou de todas não isenta a informação de ser útil:

- Comparabilidade: permite que os usuários identifiquem e compreendam similaridades dos itens e diferenças entre eles;

- Verificabilidade: assegura aos usuários que a informação representa fidedignamente o fenômeno econômico que se propõe representar;

- Compreensibilidade: Classificar, caracterizar e apresentar a informação com clareza e concisão torna-a compreensível; e

- Tempestividade: informação disponível para tomadores de decisão a tempo de poder influenciá-los em suas decisões.

Características qualitativas de melhoria devem ser maximizadas na extensão possível. Entretanto, quer sejam individualmente ou em grupo, elas não podem tornar a informação útil se dita informação for irrelevante ou não for representação fidedigna.

Gabarito: letra d)

Questão 3

2013 – VUNESP – MPE-ES – Agente Técnico – Contador

Segundo as Normas Brasileiras de Contabilidade (CPC 00 R1) do Comitê de Pronunciamentos Contábeis, um ativo é reconhecido no balanço patrimonial quando a) adquirido ou mesmo que já se tenha o direito de reconhecê-lo em bases confiáveis, e desde que possa ou seja calculável. b) quando desembolsos tiverem sido incorridos ou comprometidos, dos quais seja improvável a geração de benefícios econômicos para a entidade após o período contábil corrente. c) for provável que uma entrada de recursos envolvendo benefícios ou sacrifícios econômicos seja exigida em liquidação de uma obrigação presente e o valor pelo qual essa liquidação se dará possa ser determinado em bases confiáveis. d) resulta num aumento que possa ser determinado em bases confiáveis, nos benefícios econômicos futuros provenientes do aumento da receita ou diminuição da obrigação. e) for provável que benefícios econômicos futuros dele provenientes fluirão para a entidade e seu custo ou valor puder ser determinado em bases confiáveis.

Resolvendo a questão

Entramos no Capítulo 4 do CPC 00, que traz o texto remanescente da estrutura conceitual de 1989, onde temos, entre outras coisas, o reconhecimento dos elementos das Demonstrações Contábeis: Ativo, Passivo, Patrimônio Liquido, Receitas e Despesas.

O CPC 00 destaca que o reconhecimento é um processo que consiste na incorporação ao balanço patrimonial ou à demonstração do resultado de item que se enquadre na definição de elemento e que satisfaça os seguintes critérios:

- for provável que algum benefício econômico futuro associado ao item flua para a entidade ou flua da entidade; e

- o item tiver custo ou valor que possa ser mensurado com confiabilidade.

No item 4.44 do capítulo 3 do CPC 00 temos a solução da questão, este item trata do reconhecimento de ativos:

“Um ativo deve ser reconhecido no balanço patrimonial quando for provável que benefícios econômicos futuros dele provenientes fluirão para a entidade e seu custo ou valor puder ser mensurado com confiabilidade.”

Recomendo a leitura do CPC 00 e dos demais pronunciamentos para se manter atualizado sobre o processo de convergência/uniformização dos procedimentos e critérios de avaliação adotados quando comparados com os dos demais países.

Clique aqui para baixar a edição 2012 (do CPC 00 ao CPC 46)

Gabarito: letra e)

Bons estudos! 😉

Se você gostou do post, deixe seu comentário abaixo, curta e compartilhe com seus amigos.

Vocẽ quer multiplicar sua capacidade de aprendizagem ???Clique aqui e baixe agora nosso modelo de Ficha de Arquivo para fazer seu fichamento.